Primero de todo, quiero comentaros una cosa, aunque seguramente todos ya lo sabéis. Las nuevas cotizaciones para autónomos cambiaron a principios de 2023 y es fundamental aclararse con tanto embrollo. ¿Porque os digo esto? Bien, en la Seguridad Social se da mucha información de que bases coger, como hacerlo, etc., pero como siempre, la información no está clara para la inmensa mayoría de los mortales. Primero has de saber calcular tus rendimientos netos anuales, es decir, empezamos estimando. Luego tendrás que elegir el tramo, siempre que hayas calculado bien esos rendimientos, y finalmente elegir dentro de los 15 tramos que hay, donde te encuentras y que base quieres elegir. Si lo conseguís a la primera, os invito a café. Aquí os dejo el enlace, por si tenéis ganas de brujulear un poco: https://www.seg-social.es/wps/portal/wss/internet/HerramientasWeb/9d2fd4f1-ab0f-42a6-8d10-2e74b378ee24

Pero lo más importante es no confundirse entre que cuota elijo y por que base estoy realmente cotizando. Esto es importante o no, dependiendo de la edad que tengas, cuantos años hayas cotizado y por que bases, cuanto te queda para jubilarte, etc.

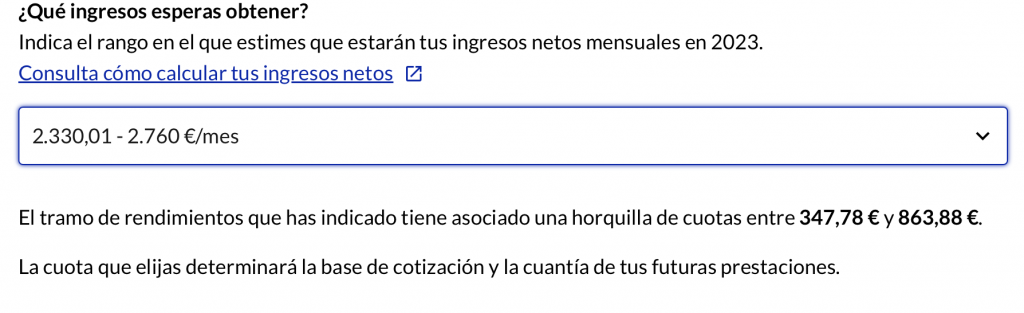

Vamos a poner un ejemplo e imaginemos que hemos sido capaces de establecer una cuota de rendimientos netos. Supongamos que nuestro rendimiento neto anual es de 30.000 euros anuales, es decir, 2.500 euros/mes. Bien, si vamos a la Calculadora de la Seguridad Social, tendremos que elegir el tramo entre 2.330,01 y 2.760, ya que nuestros rendimientos son de 2.500 euros/mes.

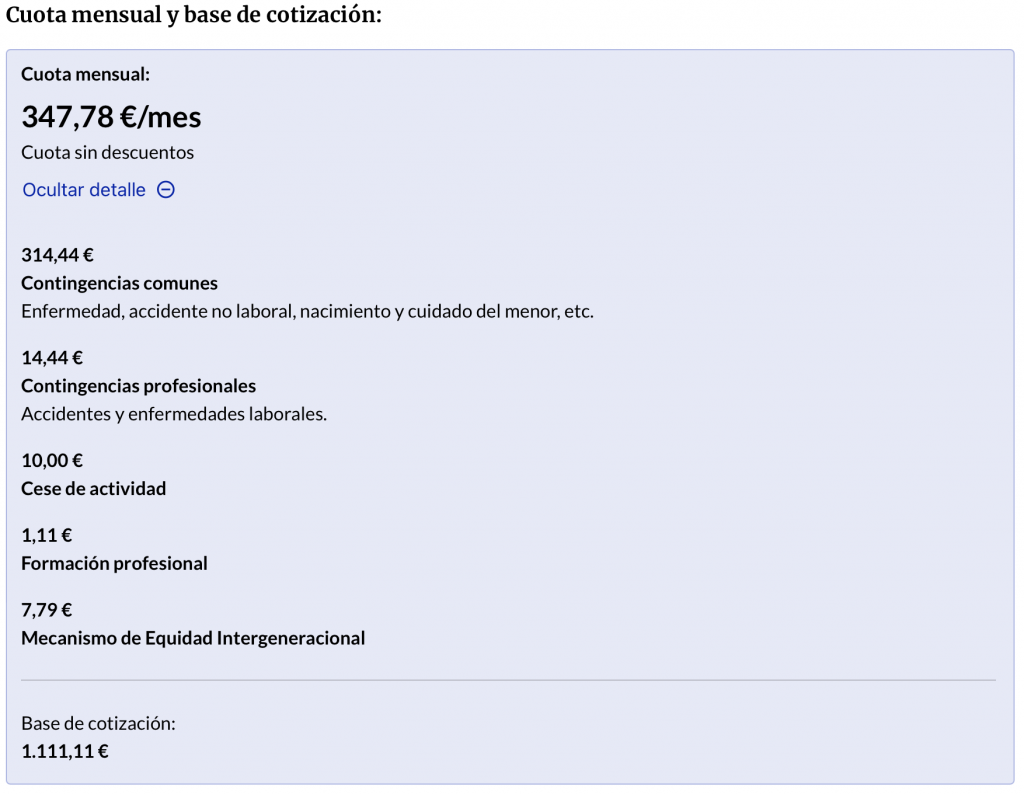

Como podéis ver, lo que nos dice es que podemos pagar entre 347,78 y 863,88 euros/mes. ¿Como es esto si el tramo es de 2.330 a 2.760? Pues aquí esta el kit de la cuestión, y si os equivocáis, podéis pagarlo caro.

La Seguridad Social nos permite cotizar entre los 347,78 y los 863,88 euros/mes de forma totalmente legal, pero las consecuencias de nuestra decisión, puede afectarnos, y mucho. Si pagamos los 347,78 euros, estaremos legal con la Seguridad Social, pero nuestra base reguladora será de tan solo 1.111,11 euros. Sin embargo, si pagamos 863,88 euros, nuestra base reguladora será de 2.760 euros. Menuda diferencia ¿verdad?.

¿En que me afecta esto de la base reguladora?. Pues en mucho, en cosas tan importantes como la baja maternal, la baja laboral por accidente o enfermedad, el cese de actividad o mi aportación a mi futura pensión, total nada !!.

Vamos a intentar ir un poco más allá y ver con unos ejemplos, como me repercute una cuota u otra, más que nada porque cada uno tienen sus necesidades y obviamente son muy distintas. No pretendo aleccionar a nadie, ni decirle que cuota debe pagar, nada más lejos de mi intención, pero si abrir los ojos y haceros ver la realidad.

Imaginemos una baja laboral por enfermedad de cualquiera de nosotros, que estemos ingresando 2.500 euros brutos al mes. A un autónomo le corresponde por baja laboral el 60% de la base reguladora, desde el cuarto día de la baja y hasta el vigésimo. Si la baja se extendiese, superando el día 20, aumentaría el porcentaje al 75% (de la misma base reguladora). Con esto quiero decir que si cotizas 347 euros/mes ganando 2.500, solo percibirás 666,6 euros, es decir, perderás 1.900 euros cada mes que estes de baja laboral. Por el contrario, si cotizas 863 euros/mes, cobrarás 1.656 euros. En el caso de mujeres, en donde la baja de maternidad es de 16 semanas y cubre el 100%, la diferencia es brutal.

Ahora pongamos el caso de un autónomo mayor de 55 años. En este caso, la cotización es fundamental para mantener una base reguladora óptima, de forma que cuando se jubile, pueda maximizar su pensión. No me mal interpretéis, no digo que tengamos que cotizar en máximos, ni mucho menos, solo digo que hay que analizar bien por cuanto debemos cotizar para que nuestra pensión no se vea afectada gravemente. Si por ejemplo cotizaremos a mínimos, como veíamos antes, bajar tanto nuestra cotización y nuestra base reguladora, si venimos de cotizar por bases altas, puede afectarnos mucho. Sin embargo, si cotizáramos por algo intermedio, ni los 347 ni los 883, obviamente sería mucho mejor la afección.

Conclusión. Desde la ley aprobada en 2023, las cuotas de autónomos están reguladas por los 15 tramos establecidos. Es verdad que las cuotas han subido, y mucho en algunos casos, pero hay que escoger con conocimiento de causa, es decir, debéis buscar la mejor cuota, la que más se ajuste a vuestras necesidades, dentro de vuestro tramo, siendo previsores sobre lo que pueda ocurriros, ya sean bajas por enfermedad, por accidente laboral, por maternidad, cese de actividad o jubilación. Ahora los autónomos podemos tener los mismos derechos que un trabajador por cuenta ajena, pero hay que pagar lo mismo. Obviamente no hay que pagar por máximos, pues no tiene sentido híper cotizar, ya os contaré en otro momento como hacerlo.

0 comentarios