La mayoría intuyen o tienen la certeza, que nuestro sistema de pensiones públicas está tocado y no tiene fácil solución, si seguimos contemplándolo como un sistema de reparto en donde los que ahora cotizan y están trabajando, pagan las pensiones de los que se jubilan.

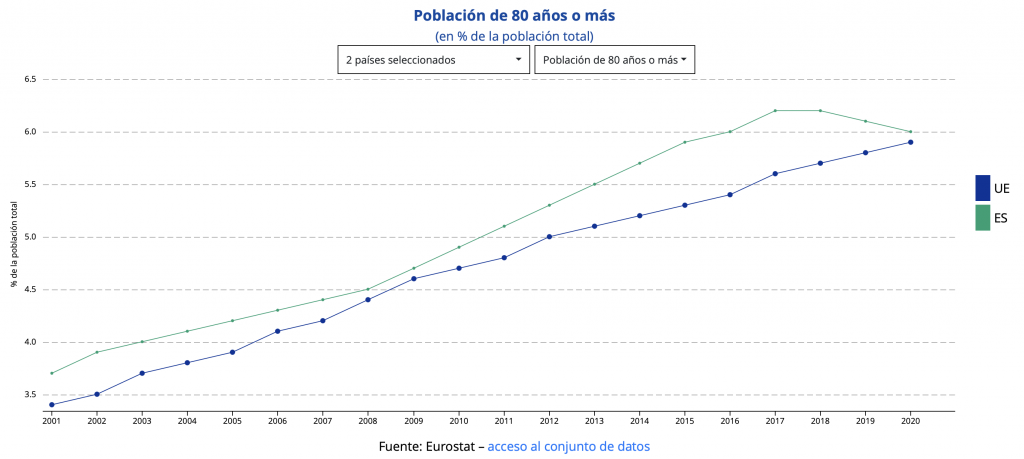

En esta situación influyen varias causas, entre otras, que nuestra población está cada vez más envejecida, los mayores de 80 años están por encima de la media europea ya desde el 2001, (Datos INE), y que la población activa que cotiza crece por debajo de los que se jubilan, actualmente una tasa de 2 trabajadores por pensionista. (“Sostenibilidad y revalorización de las pensiones”, Revista Seguridad Social)

Por otro lado, las pensiones llevan siendo “deficitarias” desde hace ya muchos, muchos años, con aportaciones desde el Estado de entre 10.000 y 20.000 Millones de euros anualmente, y concretamente en este 2022, la aportación por el Estado a las arcas de la Seguridad Social va a ser de más de 20.500 millones según FUNCAS.

Viendo este panorama, y sin ánimo de preocupar al lector, creo que la nueva ley Escrivá, como se la ha llamado, no soluciona el problema de fondo, sino que sin que muchos se hallan percatado, nuestras futuras pensiones van a ser mucho menores que las actuales, eso sí, según parece, que todavía no las tengo todas conmigo, con revalorización del IPC anual. Sobre todo en los que más han cotizado o han cotizado por encima de las máximas, y no lo digo yo, lo dice la propia Seguridad Social en su Revista: “A partir de 2024, en aquellos supuestos de jubilación anticipada por voluntad del interesado en los que la base reguladora sea superior al límite de la cuantía de las pensiones los coeficientes reductores se aplicarán sobre el límite de la cuantía inicial”. Vamos, que antes los coeficientes reductores te los aplicaban sobre el cálculo de lo que hubieras cotizado realmente en tu vida laboral y ahora te los aplicarán sobre el cálculo de tu pensión máxima resultante.

Pongamos un ejemplo: Sueldo de 50.000 euros brutos año, lo que daría una base reguladora para el pago de la seguridad social de 4.166 euros. Antes de la nueva ley, si el cálculo de tu base reguladora salía una media de 4.100 euros (en toda tu vida laboral y con las exigencias mínimas para solicitar la jubilación anticipada), los porcentajes de penalización se aplicaban sobre esa base. Ahora, aunque tu base se calcule igual, los porcentajes se aplicarán sobre la pensión máxima de ese año, es decir, en lugar de sobre 4.100 euros, sobre 3.289 euros (pensión máxima en 12 pagas para 2022).

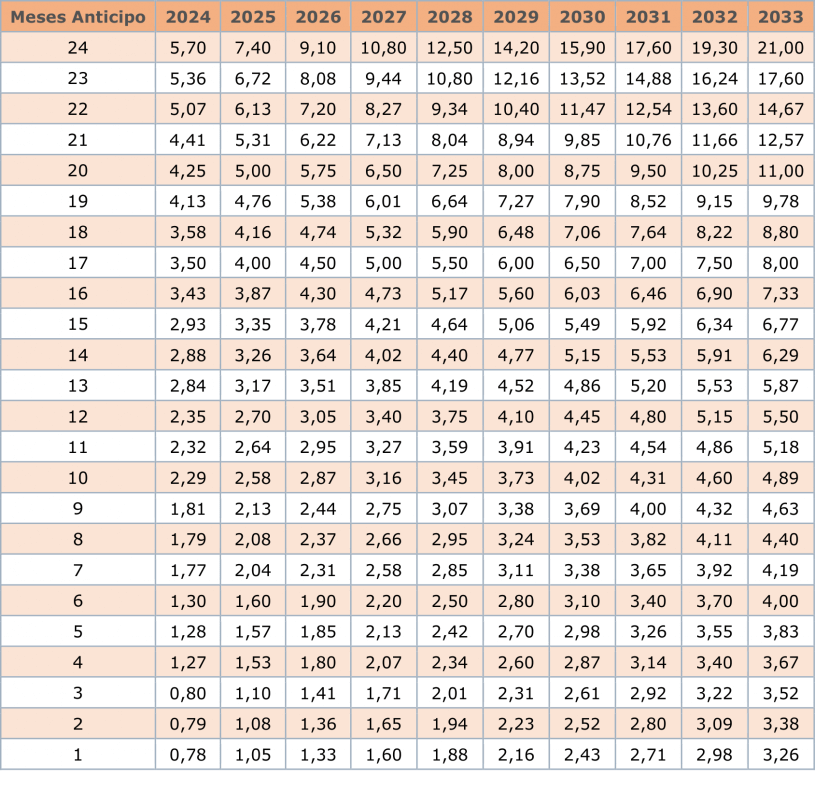

La edad media real de jubilación en España durante el 2020 fue de 64,5 años, ligeramente inferior a la ordinaria. Como la edad ordinaria va a seguir aumentando hasta llegar a los 67 años, muy posiblemente la real no se acerque tanto como lo está ahora y consecuentemente van a aparecer más personas que quieran jubilarse anticipadamente. La nueva ley quiere penalizar las jubilaciones anticipadas voluntarias, acercando la edad real a la ordinaria cada vez más, y sin duda van a conseguirlo pues los coeficientes reductores se van a elevar mucho desde el 2024 hasta el 2031 (Ver tabla adjunta) y además se aplicarán sobre la pensión resultante y no sobre la base reguladora.

Por concluir: vayan ahorrando para buscar un complemento a su futura pensión, confíen en poder trabajar más de 38,5 años en toda su vida laboral y tengan por seguro que deberán trabajar hasta su edad ordinaria de jubilación, en principio hasta los 67 años, si no la amplían más más en el futuro.

0 comentarios