Cada vez más, escucho comentarios y opiniones sobre nuestro actual sistema de pensiones y rara vez son favorables. Hace ya muchos, muchos años, se estableció en España un sistema de reparto, basado en el crecimiento demográfico de la población, las aportaciones a la Seguridad Social y mediante unos cálculos bien establecidos. Y digo establecidos, porque todos deberíamos de conocerlos cuando empezamos a trabajar, pero pocos, incluido uno mismo, fue consciente de esos cálculos hasta que llegó a los 50. La inmensa mayoría de los españoles no sabe como se calcula su pensión, que se tiene en cuenta, cuantos años debe cotizar mínimamente para que no le penalicen en el momento de jubilarse, cómo se calculan sus bases de cotización, etc., y esto, permitirme que os diga, es un error que todos cometemos: no enterarnos de nada hasta que ya es tarde.

Creo que la mayoría que lea este artículo, sabrá que hace unos años, la llamada «Ley Escrivá», cambió la formula de las penalizaciones, así como modificaciones posteriores, han cambiado el modelo de cálculo de nuestras pensiones. Todos sabemos que el sistema actual es deficitario, es decir, se sostiene no solo con las cotizaciones de los que trabajan sino con otros ingresos, procedentes principalmente de impuestos y deuda. En esta situación, y con población de jubilados creciente, parece poco sostenible en el tiempo más allá de 2040.

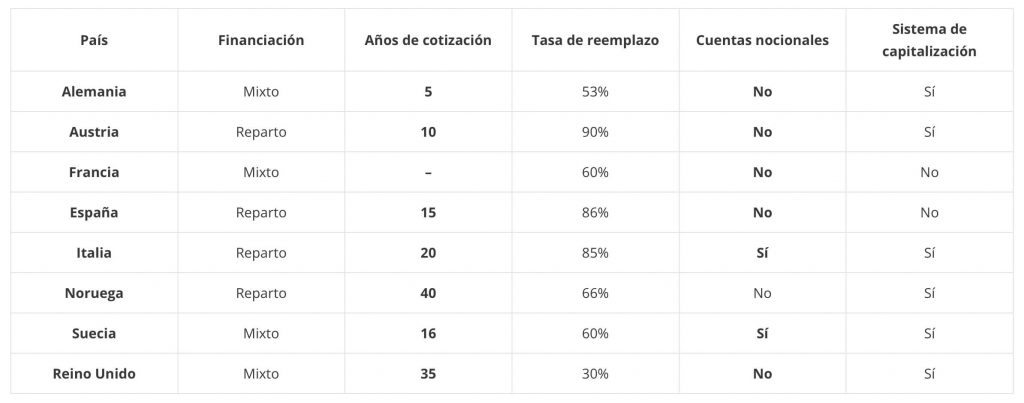

Por otro lado, países europeos como el nuestro, ya dieron el paso al cambio de modelo. Algunos tienen no solo un nivel, sino dos o tres, en donde se mezclan aportaciones empresariales, aportaciones de los trabajadores y aportaciones a planes de pensiones privados, es decir, modelos mucho más sostenibles que el nuestro, no solo por la diversificación en las aportaciones sino por la propia tasa de reemplazo. Aquí os dejo un gráfico resumen:

Se puede ver que, quitando a Francia y España, los sistemas son fundamentalmente de capitalización, como dije antes, con dos o más niveles de aportaciones, incluso, como ocurre en Suecia, con un denominado «sobre naranja» que te va indicando, desde el principio, el ahorro acumulado, la posible futura pensión, y así sus ciudadanos pueden o no complementar con el ahorro privado para su futura jubilación. Noruega, aunque pone «reparto», está compuesto por un una pensión pública, capitalización y planes privados, todo respaldado por un Fondo Global del Gobierno. Es más, la futura pensión, depende del capital acumulado, la esperanza de vida en el momento de la jubilación y los años a los que nos jubilemos.

Como vemos, los sistemas son variados, pero el «mix», las formulas de calculo, etc…son distintas. Nosotros, tarde o temprano, deberemos basarnos en un modelo similar a los que ya tienen países en donde funciona, nos guste o no.

Ahora bien, ¿cómo nos garantizamos nosotros una pensión o un buen retiro, con un modelo que no prima el ahorro individual y que lo deja todo a la «confianza» en un sistema público?. Muchas veces lo he dicho, y por supuesto depende de la edad en que empecemos a darnos cuenta de que la realidad es eso, realidad, y que por tanto debemos buscar fuentes de ahorro adicionales que complementen nuestra futura pensión. Muchos dirán, «claro, es que lo ves muy fácil, ahorrar»: no, no es fácil, se que muchas veces tenemos que hacer esfuerzos, otras ahorraremos más o menos, pero debemos ser persistentes y pensar que «papa Estado» puede cambiar nuestro modelo, como cambió ampliando la edad de jubilación de los 65 a los 67, el calculo de los años cotizados para el cálculo (pasaremos de 25 últimos años de cálculo en 2025 a los mejores 27 años de los últimos 29 desde el 2037 en adelante, si no vuelve a cambiarse) o las penalizaciones por adelantar la pensión.

Si eres joven, empieza a ahorrar desde el principio, ponte un objetivo, me da igual que ahorres en vivienda, oro, acciones, materias primas, fondos de inversión, etc…pero busca formas de ahorrar, hay que generar el hábito del ahorro. Si no eres tan joven, tambien tienes tiempo. Y si eres mayor de 50, busca la forma de sumar años de cotización (al menos intenta llegar a los 36,5 y si puedes, a los 38,5), si es posible por bases reguladoras altas, eso si, no hace falta que sean superiores a la pensión máxima de cada año, sobre todo si tienes que pagarlas tu, pues estarías tirando el dinero que no va a revertirte en pensión el día de mañana.

La tasa de ahorro ha fluctuado mucho, pasando del 4,6% en 2014 al 11,8% en 2023, llegando a su mínimo del 3,4% a finales del 2022. Esto indica que ahorramos mas cuando parece que la economía tiende a ir mal, pero que nos gastamos casi todo cuando parece que todo va bien. Esta tendencia hay que cambiarla, hay que intentar tener un ahorro continuado en el tiempo, bajo, medio o alto, como queramos, pero continuado, lo que nos permitirá generar el hábito y ahorrar a largo plazo. Es la única forma de garantizarnos que cuando lleguemos a nuestra jubilación y ya no podamos o no queramos trabajar más, tengamos un plus a nuestra pensión pública ganada con nuestras aportaciones y las de las empresas que nos contrataron. Creo ademas que nuestros gobiernos, sean del color que sean, y hasta que cambien el modelo, deberían fomentar los planes de pensiones privados, el ahorro privado orientado a la jubilación, obviamente con límites que eviten la especulación de grandes rentas, pero que permita apoyar en el futuro un sistema de pensiones público que no se encuentra en su mejor momento y que tarde o temprano será insostenible, a no ser que cambien mucho las cosas.

Y voy a poner un ultimo ejemplo: Supongamos un ahorro mensual de 250 euros, empezando a los 30 y acabando a los 65. A un interés compuesto del 5%, por ejemplo, nos encontraríamos con unos 300.000 euros adicionales en nuestra jubilación. Imaginemos si en lugar de empezar a los 30, empezáramos a los 23; pues tendríamos la friolera de 375.000 euros !! No pretendo dar lecciones, solo quiero que intentemos parecernos más a la hormiga que a la cigarra.

0 comentarios